全球需求反弹激增将推动2021年3D打印机出货量增长

根据3D科学谷的全球战略合作伙伴-市场研究公司CONTEXT的市场见解,3D打印机出货量在2020年第三季度显示出强劲的连续增长,但由于疫情的影响,整个年度来看相比之前的年度全年出货量是下跌的。

本期,结合市场上主要“玩家”的出货量及战略布局,3D科学谷与谷友一起来领略关于2020年的3D打印市场表现,2021年及更远的预测。

©CONTEXT ©CONTEXT

先抑后扬中酝酿增长潜能

先抑后扬的出货量 先抑后扬的出货量

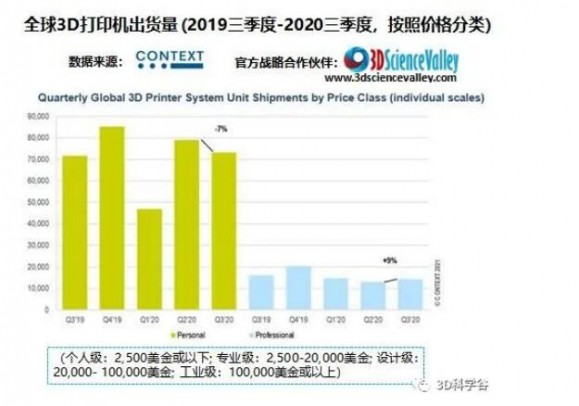

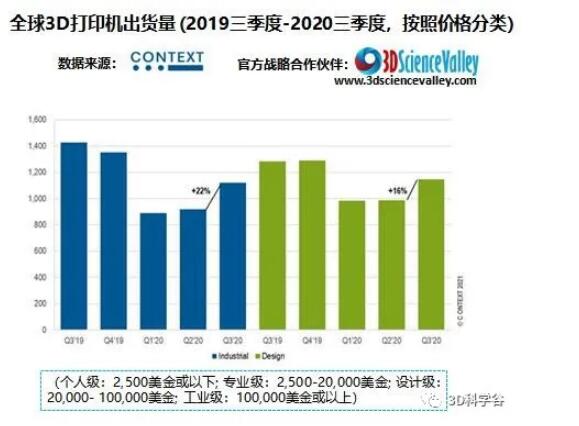

根据CONTEXT的市场统计,在2020年第二季度和第三季度之间,3D打印级的专业级,设计级和工业级打印机领域出现了反弹,出货量分别增长了9%,+ 16%,22%。

但是,与2019年相比,季度总出货量落后于2019年的季度总出货量,专业级,设计级和工业级的季度总出货量同比下降了-12%,-11%和-21%。

此外,个人级的3D打印机的强劲需求在2020年第三季度有所下降,不过尽管出货量比2020年第二季度下降了-7% ,但比2019年同期增长了2%。

©CONTEXT ©CONTEXT

根据CONTEXT的判断,直到2021年下半年全球疫苗分发量大幅增加之前,预计不会出现重大复苏。由于仍然限制了国际和区域性商务旅行,从而限制了新的3D打印机安装和2020年的新订单。尽管如此,许多公司已经表现出浓厚的兴趣和被压抑的需求,激起了人们对2021年疫情后暴涨的预期。

细分中蕴含变化

l 工业级

排名前10位的3D打印机供应商中的大多数(包括3D Systems,Carbon,EOS,HP-惠普,Markforged,Roboze和Stratasys)在2020年第3季度的单位出货量均出现环比增长,多数情况下均实现两位数增长。

单独的3D打印设备解决方案很难驱动产业化应用发展,根据CONTXT合作伙伴3D科学谷,Carbon在中国太仓的合作伙伴裕克施乐建立了围绕着3D打印完整的交付能力,包括设计优化、原料混合、3D打印、固化工艺、检测。这对于推动3D打印与产业化应用的深度结合具有实际和长远发展的意义。

Farsoon-华曙高科,HBD-汉邦和UnionTech-联泰科技等总部位于中国的公司已经在2020年第二季度开始复苏,其出货量水平高于一年前的水平。Flashforge-闪铸,Nexa3D和Origin(最近被Stratasys收购)等类别的出货量也帮助提高了本季度的3D打印机出货量。

根据CONTXT合作伙伴3D科学谷,高性能工程材料3D打印领域,远铸智能INTAMSYS在疫情期间发布了生产级别高速柔性材料3D打印设备,最多可打印四种不同类型材料,加速推动3D打印走向批量化制造。

l 设计级

虽然2020年6月至9月通常是设计级3D打印机销售最疲软的时期,但2020年第3季度的出货量比第2季度增长了16%。在销量方面处于领先地位的Stratasys和3D Systems看到了连续良好的出货量增长。该类别中的其他供应商EnvisionTEC也报告了收入同比增长。

l 专业级

专业级3D打印在2020年上半年受到在家工作的人们的强烈需求获得强劲增长,但在第三季度开始减弱。尽管诸如Markforged,Photocentric,Raise3D-上海复志,Stratasys(及其MakerBot系列产品的一部分)等供应商的出货量同比均实现两位数增长,但全球此类打印机的总出货量却比以前少了-12%。

细分领域的领导者Ultimaker和Formlabs的引领下,专业级3D打印机功能越来越丰富,继续在专业的基础上进入到部分工业级应用中。根据CONTXT合作伙伴3D科学谷,Raise3D-上海复志的应用出现了更加多样化的细分,例如鞋类的应用,而在3D打印金属方面,Raise3D-上海复志也与BASF的材料进行了合作。这些更为细分的应用探索,将与产业实现结合,进一步通过规模化应用来牵引专业级3D打印市场的增长。

l 个人级

从历史上看,FDM / FFF设备仍占2020年第三季度台式打印机销售量的79%,而基于LCD的光聚合3D打印机仍然是热门类别,全球出货量比去年增加了42%。在此期间,台湾的Phrozen和中国长朗智能科技的Longer 3D的出货量表现出色。

DIY类的3D打印机套件产品(通常售价低于500美元,未显示在统计图表中)继续从完全组装的消费类个人级打印机中抢占份额,中国的创想三维的Creality在这个类别的出货量上仍遥遥领先于全球。

展望与预测

2020年的疫情阻断了业界在区域和全球活动中展示自己的渴望,许多公司在2020年停止发布新产品,以希望在2021年进行展示和亲自演示的机会。许多主要3D打印展会和交流会(如RAPID + TCT,AMUG和FORMNEXT)在2020年被取消或改为线上活动。不过根据CONTEXT合作伙伴3D科学谷的预计,这些压抑的需求有望在2021年出现强有力的还原与修复。

展望2021年的3D打印市场,工业级价位细分市场中的金属粘结剂喷射技术,以及设计级和专业级价位中的复合3D打印机是2021年值得关注的主要打印机细分市场,不管是老牌的3D打印企业,还是新的创业企业都在这些类别中诞生新的3D打印机。

随着Desktop Metal,HP和其他公司加入ExOne和Digital Metal来倡导用于金属零件的批量生产的粘结剂喷射,这项技术有望在来年取得重大进步。复合3D打印机的供应商–目前由Markforged在“专业和设计”价格类别中占据主导地位–也将在未来一年推动这一类别的发展。

根据CONTEXT的预测,从长远来看,专注于批量生产的金属和塑料3D打印机将引领3D打印行业的发展。工业3D打印机系统出货量的收入增长(在2020年第三季度占全球硬件收入的63%)预计在2021年将同比稳定增长+ 15%,四年复合增长率为+ 19%。

到2024年,强势看涨的主要领域是专门针对批量生产的3D打印技术,其中包括塑料的基于粉末床3D打印技术(SLS,MJF,HSS等)和高速光聚合(SLA,DLP,DLS / CLIP等),以及粘结剂喷射金属3D打印技术。

|